Glossar

Letzte Aktualisierung am 27.10.2016

Wir sind immer bemüht Ihnen den aktuellsten Rechtsstand bezüglich Lohn zu vermitteln. Durch die immer laufenden Gesetzesänderungen können wir Ihnen jedoch keine Gewährleistung auf die Inhalte des folgenden Glossars geben. Wir bitten Sie daher vor Anwendung um Rücksprache mit uns oder Ihrem Steuerberater.

Arbeitgeberdarlehen

Die Hingabe eines Darlehens durch den Arbeitgeber an den Arbeitnehmer ist wie folgt zu behandeln:

a) Wenn es sich um ein echtes Darlehen handelt, d. h. wenn ausreichende Bestimmungen über die Laufzeit, Verzinsung, Tilgung und ggf. Sicherstellung getroffen werden, liegt kein Zufluss von Arbeitslohn vor.

–> NICHT Lohnsteuerpflichtig

–> NICHT Sozialversicherungspflichtig

Die Bestimmungen über Verzinsung können eine Zinsverbilligung oder Zinslosigkeit zum Inhalt haben, wenn es sich im Übrigen um ein echtes Darlehen handelt.

b) Wenn keine Bestimmungen über Laufzeit, Verzinsung, Tilgung usw. getroffen sind, ein echtes Darlehen also nicht gewollt ist, so liegt Zufluss von Arbeitslohn vor.

–> Lohnsteuerpflichtig

–> Sozialversicherungspflichtig

Verzicht auf die Rückzahlung des Darlehens

a) Wenn es sich um ein echtes Darlehen handelt, so liegt bei Verzicht auf die Rückzahlung Zufluss von Arbeitslohn vor, der als sonstiger Bezug zu besteuern ist. U.E. liegt in solch einem Fall eine Geldleistung (quais abgekürzter Zahlungsweg) und kein Sachbezug vor mit der Folge, dass eine Pauschalierung der Lohnsteuer mit 30% (§37b Abs.2 EStG) von vornherein ausscheidet.

Dies gilt unabhängig davon, ob beim Arbeitnehmer in gleicher Höhe Werbungskosten (z. B. Fortbildungskosten) vorliegen, denn Werbungskostenersatz gehört zum steuerpflichtigen Arbeitslohn, es sei denn, der Werbungskostenersatz ist durch gesetzliche Regelung ausdrücklich steuerfrei gestellt (BFH-Urteil vom 19.2.2004). Der Arbeitnehmer muss also den im Zeitpunkt des Forderungsverzichts zufließenden Arbeitslohn einerseits versteuern, andererseits kann er ggf. in gleicher Höhe Werbungskosten bei einer Veranlagung zur Einkommensteuer geltend machen. Nachteilig ist für den Arbeitnehmer – und auch für den Arbeitgeber – allerdings, dass der Zufluss des Arbeitslohns sozialversicherungspflichtig ist.

In Einzelfällen kann es sich aber auch beim (Teil-)Verzicht auf eine Darlehensrückzahlung um eine Leistung im ganz überwiegenden eigenbetrieblichen Interesse des Arbeitgebers handeln. (z. B. Forbildungskosten) –> Keine Steuer- und Sozialversicherungspflicht

Ist dem Arbeitnehmer die Rückzahlung des Darlehens wegen Zahlungsunfähigkeit nicht möglich und unterlässt der Arbeitgeber in einem solchen Fall – offensichtlich erfolglose – Maßnahmen zur Beitreibung des Darlehens, so kann darin weder ein Verzicht des Arbeitgebers auf die Rückzahlung noch beim Arbeitnehmer ein Zufluss von Arbeitslohn gesehen werden.

b) Wenn es sich um ein unechtes Darlehen handelt und dieses bereits bei der Hingabe versteuert worden ist, so ist der Verzicht steuerlich unbeachtlich. Zahlt der Arbeitnehmer in solch einem Fall Beträge an den Arbeitgeber zurück, liegt Rückzahlung von Arbeitslohn vor.

Arbeitskleidung

Überlassung typischer Berufskleidung

Die unentgeltliche oder verbilligte Überlassung typischer Berufskleidung (z. B. Arbeitsschutzkleidung oder eine Uniform) ist nicht als steuerpflichtiger Arbeitslohn anzusehen. (§ 3 Nr. 31 EStG).

Steuerfrei ist die Gestellung der typischen Berufskleidung; In diesem Fall bleibt die Berufskleidung im Eigentum des Arbeitgebers (z. B. Sicherheitschuhe, Schutzbrillen, Helme usw.).

Steuerfrei ist aber auch die Übereignung der im Namen und auf Rechnung des Arbeitgebers beschafften typischen Berufskleidung. Die Zuschüsse des Arbeitgebers zur betrieblichen Kleiderkasse, bei der sich die Arbeitnehmer unentgeltich oder verbilligt mit typischer Berufskleidung ausstatten können, sind deshalb ebenfalls steuerfrei. Voraussetzung ist aber, dass von dieser Kleiderkasse nur verbilligte Berufskleidung verbilligt abgegeben wird.

Zur typischen Berufskleidung gehören nach R 3.31 Abs. 1 Satz 3 LStR Kleidungsstücke, die

- als Arbeitsschutzkleidung auf die jeweils ausgeübte Berufstätigkeit zugeschnitten sind oder

- nach ihrer uniformartigen Beschaffenheit oder dauerhaft angebrachten Kennzeichnung durch Firmenemblem (Logo) objektiv eine berufliche Funktion erfüllen.

Beförderung zum Arbeitsplatz

Steuerfrei ist nach § 3 Nr. 32 EStG die unentgeltliche oder verbilligte Beförderung eines Arbeitnehmers zwischen Wohnung und Tätigkkeitsstätte mit einem vom Arbeitgeber eingesetzten Beförderungsmittel z. B. Omnibus, Kleinbus oder für mehrere Personen zur Verfügung gestellten Personenkraftwagen. Das Gleiche gilt, wenn das Fahrzeug von einem Dritten im Auftrag des Arbeitgebers eingesetzt wird.

Voraussetzung für die Steuerfreiheit ist, dass die Sammelbeförderung für den betrieblichen Einsatz des Arbeitnehmers notwendig ist. Die Notwendigkeit einer Sammelbeförderung ist nach R 3.32 LStR z. B. in den Fällen anzunehmen, in denen

- die Beförderung mit öffentlichen Verkehrsmitteln nicht oder nur mit unverhältnismäßig hohen Zeitaufwand durchgeführt werden könnte.

- die Arbeitnehmer an ständig wechselnden Tätigkeitsstätten oder verschiedenen Stellen eines weiträumigen Arbeitsgebiets eingesetzt werden oder

- der Arbeitsablauf eine gleichzeitige Arbeitsaufnahme der beförderten Arbeitnehmer erfordert.

Die Notwendigkeit der Sammelbeförderung ist nicht davon abhängig, ob der Arbeitnehmer über einen eigenen PKW verfügt oder nicht.

Betriebsveranstaltung

Zuwendungen des Arbeitgebers bei herkömmlichen (üblichen) Betriebsveranstaltungen werden nach höchstrichterlicher Rechtssprechung im ganz überwiegenden betrieblichen Interesse des Arbeitgebers erbracht und gehören deshalb nicht zum Arbeitslohn. Voraussetzung ist, dass es sich um herkömmliche (übliche) Veranstaltungen und um bei solchen Veranstaltungen übliche Zuwendungen handelt. Der Begriff der „üblichen Zuwendung“ wird zurzeit durch eine

Freigrenze von 110 € je Arbeitnehmer und Veranstaltung definiert (R 19.5 Ab. 4 LStR).

Der Arbeitgeber sollte bei der steuerlichen Beurteilung von Betriebsveranstaltungen am zweckmäßigsten in folgnder Reihenfolge vorgehen:

- Liegt überhaupt eine „Betriebsveranstaltung“ vor?

Betriebsveranstaltungen sind z. B. Betriebsausflüge, Weihnachtsfeiern, Jubiläumsfeiern. Die Veranstaltung muss jedoch allen Arbeitnehmern des Betriebs offenstehen. - Werden mehr als zwei Betriebsveranstaltungen im Kalenderjahr durchgeführt?

Die dritte (und jede weitere) Betriebsveranstaltung ist steuerpflichtig; der Arbeitgeber hat jedoch ein Wahlrecht, welche Betriebsveranstaltung er als steuerpflichtig behandelt. - Prüfung der Freigrenze von 110 €:

Maßgebende Gesamtkosten der Betriebsveranstaltung einschließlich Umsatzsteuer, geteilt durch Anzahl der Teilnehmer.

Der Betrag von 110 € ist eine Freigrenze. Eine Freigrenze bedeutet (im Gegensatz zum Freibetrag), dass die dem Arbeitnehmer anlässlich einer Betriebsveranstaltung zugewendeten Vorteile steuer- und beitragsfrei sind, wenn der Betrag von 110 € nicht überschritten wird.

Wird der Betrag von 110 € überschritten, so ist der gesamte Betrag steuer- und sozivalversicherungspflichtig. (Nicht nur der über 110 € hinausgehende Teil)

Die Lohnsteuer kann jedoch mit 25% pauschaliert werden; In diesem Fall sind die Zuwendungen beitragsfrei in der Sozialversicherung.

Computer

Mit Wirkung vom 1.1.2000 wurde ein neuer Steuerbefreiungstatbestand in das Einkommensteuergesetz eingefügt ( §3 Nr. 45 EStG), der die private Nutzung von betrieblichen Personalcomputern steuerfrei stellt. Die Steuerfreiheit gilt nicht nur für die private Nutzung des Geräts und seines Internetanschlusses im Betrieb des Arbeitgebers, sondern auch dann, wenn der Arbeitgeber dem Arbeitnehmer den Computer zur häuslichen Privatnutzung (leihweise) überlässt. Allerdings sind Fallgestaltungen aufgetreten, in denen Arbeitnehmer Arbeitslohn vor dem Kauf eines PC´s durch den Arbeitgeber in Höhe des Kaufpreises – ggf. in monatlichen Teilbeträgen – umwandeln. Nach der getroffenen Vereinbarung überlässt der Arbeitgeber dem jeweiligen Arbeitnehmer den PC für die Dauer von drei Jahren (= betriebsgewöhnliche Nutzungsdauer) zur privaten Nutzung. Danach bzw. bei vorheriger Beendigung des Arbeitsverhältnisses geht das Gerät in das Eigentum des Arbeitnehmers über. In diesem Fall ist davon auszugehen, dass es sich nicht mehr um eine steuerfreie Nutzungsüberlassung handelt, sondern der jeweilige Arbeitnehmer wirtschaftlicher Eigentümer des Gerätes ist.

Steuerfrei sind danach die Vorteile des Arbeitnehmers aus der privaten Nutzung von betrieblichen Datenverarbeitungsgeräten und Telekommunikationsgeräten sowie deren Zubehör, aus zur privaten Nutzung überlassenen System- und Anwendungsprogrammen, die der Arbeitgeber auch in seinem Betrieb einsetzt, und aus den im Zusammenhang mit diesen Zuwendungen erbrachten Dienstleistungen.

Für die Steuerfreiheit der Privatnutzung ist es unerheblich, in welchem Verhältnis die berufliche Nutzung zur privaten Mitbenutzung steht. Das bedeutet, dass auch dann kein steuerpflichtiger geldwerter Vorteil entsteht, wenn der Arbeitnehmer die zur häuslichen Nutzung leihweise überlassenen Geräte oder Programme

ausschließlich privat nutzt.

Dienstwagen zur privaten Nutzung

Grundsätzlich ist die private Nutzung eines Firmenwagens als Sachbezug zu werten und wird somit Bestandteil des steuerpflichtigen Arbeitsentgeltes. Problematisch für die Bewertung hinsichtlich der Besteuerung wird die Ermittlung des Geldwertes dieser privaten Nutzung. Eine Möglichkeit ist das detaillierte Führen eines Fahrtenbuches, in dem alle dienstlichen und privat vorgenommenen Fahrten erfasst werden. Die insgesamt anfallenden Aufwendungen lassen

sich somit entsprechend aufteilen und der private Nutzwert ermitteln.

Die andere Variante, den privaten Nutzwert zu ermitteln, ist die Anwendung der sogenannten 1 %-Regel, die Sie kennen oder von der Sie bestimmt schon einmal gehört oder gelesen haben. Dabei wird 1 % des Fahrzeugneupreises als Sachbezugswert und damit steuerpflichtiger Arbeitslohn in der Lohn- und Gehaltsabrechnung angesetzt. Neupreis definiert sich dabei als inländischer Brutto-Listenpreis des Fahrzeuges zum Zeitpunkt der Erstzulassung einschließlich Umsatzsteuer zuzüglich bei Erstzulassung werkseitig eingebauter Sonderausstattung. Nicht in den Bruttolistenpreis fließen eventuell gewährte Nachlässe und Überführungskosten ein, ebenso wenig wie ein zusätzlicher Satz Reifen, eine möglicherweise vom Verkäufer bezahlte erste Tankfüllung oder nachträgliche Um- oder Einbauten. Zudem wird der Bruttolistenpreis auf volle hundert EURO abgerundet.

Die 1 %-Regel findet ebenfalls Anwendung bei EU-Importen, Gebrauchtwagen (!) oder vom Arbeitgeber geleasten Fahrzeugen. Außer Acht bleibt der tatsächliche Umfang der privaten Nutzung durch den Arbeitnehmer, die 1 %-Regel ist davon unabhängig anzuwenden.

In der Regel wird der Arbeitnehmer das zur privaten Nutzung überlassene Firmenfahrzeug auch für Fahrten zwischen Wohnung und Arbeitsstätte heranziehen. Selbst wenn dieser stattdessen öffentliche Verkehrsmittel benutzt, ist grundsätzlich von einem zusätzlichen Nutzwert auszugehen, der in der Lohn- und Gehaltsabrechnung hinzuzurechnen ist. Für jeden Entfernungskilometer zwischen Wohnung und Betrieb werden dabei 0,03 % des gerundeten Brutto-Listenpreises in Ansatz gebracht.

Grundsätzlich kann die Nutzung des Firmenwagens für Fahrten zwischen Wohnung und Betrieb pauschal mit 15 % versteuert werden, allerdings nur bis zu dem Betrag, der im Rahmen des Werbungskostenabzuges zulässig ist, nämlich je Entfernungskilometer 0,30 €. Dabei wird ebenso pauschal von 15 Nutzungstagen pro Monat ausgegangen. Der den pauschalierbaren Betrag übersteigende Wert unterliegt der vollen Steuer- und Sozialversicherungspflicht.

Und das sollten Sie auch noch wissen: Als Außendienstmitarbeiter, der keinen festen Arbeitsplatz im Betrieb hat und somit nicht zwischen Wohnung und Arbeitsstätte pendelt, werden keine derartige Fahrten angesetzt. Nutzen Sie andererseits z. B. als Kundendienstmonteur einen Werkstattwagen, der über eine entsprechende technische Ausstattung verfügt für Fahrten zwischen Wohnung und Arbeitsstätte sowie Ihren Kunden, handelt es nicht um einen Firmenwagen, der unter die Bestimmungen des Sachbezuges fällt, weil das Fahrzeug dem Charakter nach nicht für eine private Nutzung geeignet ist. Vereinbarte Zuzahlungen, die ein Arbeitnehmer zu den Fahrzeugkosten leistet, mindern den steuer- und sozialversicherungspflichtigen Sachbezug.

Duales Studium

Die versicherungsrechtliche Beurteilung der Teilnehmer an dualen Studiengängen ist im Grunde recht simpel:

Sie sind den „zur Berufsausbildung Beschäftigten“ gleichgestellt. Dualstudierende werden generell – auch in der Entgeltabrechnung – wie die Auszubildenden ohne Studienanteil behandelt.

Versicherungspflicht besteht – in Theorie und Praxis

Dualstudierende sind versicherungspflichtig in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung. Das gilt in allen Formen von dualen Studiengängen. Außerdem wird nicht unterschieden zwischen den Praxisphasen und den theoretischen Ausbildungsabschnitten – die Versicherungspflicht gilt ununterbrochen bzw. durchgehend für die jeweiligen Ausbildungsabschnitte.

Kein Minijob möglich

Gelegentlich bekommen die Teilnehmer ein nur geringes Entgelt. Was kein Wunder ist, kostet die Ausbildung (z. B. an der Berufsakademie) den Arbeitgeber doch auch schon einiges. Schnell könnte da der Gedanke aufkommen, die Dualstudierenden einfach als Minijobber zu beschäftigen. Doch das ist gesetzlich ausgeschlossen: Eine Beschäftigung im Rahmen betrieblicher Berufsbildung kann nicht als versicherungsfreie geringfügig entlohnte Beschäftigung ausgeübt werden.

Beitragsberechnung aus dem Entgelt

Für die Beitragsberechnung ist das Entgelt maßgebend. Als Entgelt gilt – wie bei allen anderen Arbeitnehmer auch – jede Zuwendung, die im Rahmen der Beschäftigung an den Studenten gezahlt wird. Unerheblich ist, ob ein Rechtsanspruch besteht, in welcher Form die Vergütung gewährt wird oder ob sie unmittelbar aus der Beschäftigung zur Berufsausbildung oder in deren Zusammenhang erzielt wird. Die Beitragstragung erfolgt hälftig. Allerdings ist die Geringverdiener-Grenze zu beachten: Bei einem monatlichen Entgelt bis zum Grenzwert von 325 EUR, trägt der Arbeitgeber die Beiträge alleine.

Dual Studierende ohne Entgelt

Wird kein Entgelt an den Dualstudierenden gezahlt, sind weitere Besonderheiten zu beachten:

- Zur Kranken- und Pflegeversicherung sind dann Beiträge in der Höhe fällig, die auch versicherungspflichtige Studenten entrichten. Damit ist der Arbeitgeber allerdings nicht belastet, da diese Zahlungen alleine vom Studierenden getragen werden. Bei Anspruch auf Familienversicherung sind auch vom Teilnehmer am Dualstudium keine Beiträge zu zahlen.

- Für die Renten- und Arbeitslosenversicherung werden die Beiträge von einer fiktiven Beitragsbemessungsgrundlage in Höhe von 1% der monatlichen Bezugsgröße berechnet. Für das Jahr 2016 beträgt dieser Wert monatlich 29,05 EUR. Der Arbeitgeber trägt in diesen Fällen die Beiträge alleine.

Besonderheiten in der Unfallversicherung

Für die Unfallversicherung ist bei durchgängig gezahltem Entgelt zu beachten, dass in den schulischen Abschnitten keine Beitragspflicht besteht. Denn während der Studienphasen an der Hoch- oder Fachhochschule liegt nach Auffassung der Deutschen Gesetzlichen Unfallversicherung (DGUV) keine Eingliederung in den Betrieb vor. Stattdessen gilt dann der Unfallversicherungsschutz für Studenten (§ 2 Abs. 1 Nr. 8 c SGB VII), für den die Unfallkasse im Bundesland der Hochschule zuständig ist.

Entgeltfortzahlung

Einen Anspruch auf Fortzahlung des Arbeitsentgelts hat der Arbeitnehmer

- an Feiertagen

- bei Urlaub

- bei Arbeitsverhinderung

- im Krankheitsfall

Die nachfolgenden Erläuterungen befassen sich mit der Entgeltfortzahlung im Krankheitsfall

Der Arbeitnehmer hat nach § 3 Abs. 1 Satz 1 des Entgeltfortzahlungsgesetztes einen Anspruch auf Entgeltsfortzahlung im Krankheitsfall für die Dauer von sechs Wochen.

Anspruch auf eine Entgeltfortzahlung im Krankheitsfall haben nach dem Entgeltfortzahlungsgesetz alle Arbeitnehmer und Auszubildende. Auf den Umfang der Beschäftigung kommt es nicht an. Deslhab haben auch geringfügig Beschäftigte Anspruch auf Entgeltfortzahlung. Ausgenommen von der Entgeltfortzahlung im Krankheitsfall sind Heimarbeiter, Hausgewerbetreibende und ihnen gleichgestellte Arbeitnehmer. Diese Personen erhalten als Ausgleich dafür aber vom Arbeitgeber einen Zuschlag zum Arbeitsentgelt.

Wartezeit

Bei einem neu begründeten Beschäftigungsverhältnis muss der Arbeitgeber erst nach einer Wartezeit von vier Wochen (= 28 Kalendertage) Entgeltfortzahlung im Krankheitsfall leisten. Nur wenn das neu begründete Arbeitsverhältnis vier Wochen ununterbrochen bestanden hat, kann danach ein Entgeltfortzahlungsanspruch eintreten.

Eine Anrechnung der Wartezeit auf die sechswöchige Anspruchsdauer findet nicht statt. Dabei ist es unerheblich, ob die Erkrankung auf einen Arbeitsunfall zurückzuführen ist oder nicht. Erkrankt der Arbeitnehmer in den ersten vier Wochen eines neuen Beschäftigungsverhältnisses und ist die Wartezeit nicht erfüllt, so erhält der Beschäftigte dann in der Regel Krankengeld von der Krankenkasse bzw Verletztengeld von der Berufsgenossenschaft. Durch Traifvertrag oder Betriebsvereinbarung kann die Wartezeit von vier Wochen zugunsten des Arbeitnehmers verkürzt werden.

Entlassungsabfindung

Wird ein Arbeitnehmer unter Verstoß gegen das Benachteiligungsverbot des Allgemeinen Gleichbehandlungsgesetztes entlassen und ist der Arbeitgeber verpflichtet, den hierdurch entstandenen materiellen Schaden zu ersetzen, handelt es sich bei der Zahlung um steuerpflichtigen Arbeitslohn, da diese Entschädigung einen Ersatz für entgehende Einnahmen darstellt.

Handelt es sich hingegen um Entschädigungen, die ein Beschäftigter wegen Verletzung des Benachteiligungsverbots durch den Arbeitgeber für immaterielle Schäden verlangen kann, liegt kein steuerpflichtiger Arbeitslohn vor. Derartige Entschädigungen werden nicht „für eine Beschäftigung“ gewährt. Sie sind – wie andere Schadensersatzleistungen auch, zu denen ein Arbeitgeber gesetzlich verpflichtet ist – keine Einnahme aus dem Dienstverhältnis.

Abfindungen wegen Entlassung aus dem Dienstverhältnis bei 450-Euro-Jobs

Auch Arbeitnehmer, die im Rahmen eines geringfügig entlohnten Beschäftigungsverhältnisses tätig werden, können beim Ausscheiden eine Abfindung wegen Entlassung aus dem Dienstverhältnies erhalten. Abfindungen wegen wegen Entlassung aus dem Dienstverhältnis gehören nicht zum Arbeitsentgelt im Sinne der Sozialversicherung. Bei der Pauschalierung der Lohnsteuer mit 2% für 450-Euro-Jobs bleiben Lohnbestandteile außer Ansatz, die nicht zum sozialversicherungspflichtigen Arbeitsentgelt gehören. Hieraus ist verschiedentlich der Schluss gezogen worden, dass diese Lohnbestandteile gänzlich lohnsteuersteuerfrei wären. Dies trifft jedoch nicht zu. Denn Abfindungen wegen Entlassung aus dem Dienstverhältnis bleiben zwar bei der Pauschalierung der Lohnsteuer mit 2% außer Ansatz, sie unterliegen jedoch dem Lohnsteuerabzug nach den allgemeinen Bestimmungen. R 40a.2 Satz 4 LStR

Fortbildungskosten

Im Gegensatz zu den Ausbildungskosten sind Fortbildungskosten solche Aufwendungen, die die Kenntnisse im ausgeübten Beruf erweitern und den steigenden und sich ändernden Anforderungen anpassen sollen. Arbeitgeberleistungen, die der beruflichen Fortbildung oder Weiterbildung des Arbeitnehmers dienen, gehören nicht zum steuerpflichtigen Arbeitslohn, wenn diese Bildungsmaßnahmen im ganz überwiegenden betrieblichen Interesse des Arbeitgebers durchgeführt werden.

Bildet sich der Arbeitnehmer nicht im ganz überwiegenden betrieblichen Interesse des Arbeitgebers fort, so gehört der geldwerte Vorteil der vom Arbeitgeber aufgewendeten Fort- und Weiterbildungskosten als Werbungskostenersatz zum steuerpflichtigen Arbeitslohn.

Nach R 19.7 Abs. 2 Satz 1 LStR ist bei einer Bildungsmaßnahme ein ganz überwiegendes betriebliches Interesse des Arbeitgebers anzunehmen, wenn sie die Einsatzfähigkeit des Arbeitnehmers im Betrieb des Arbeitgebers erhöhen soll.

Es ist keine Voraussetzung für die Annahme eines ganz überwiegenden betrieblichen Interesses des Arbeitgebers, dass der Arbeitgeber Teilnahme an der Bildungsmaßnahme zumindest teilweise auf die Arbeitszeit anrechnet.

Auch wenn der Arbeitnehmer die Fortbildungsmaßnahme in seiner Freizeit besucht (z. B. nach Feierabend) kann diese Bildungsmaßnahme die Einsatzfähigkeit des Arbeitnehmers im Betrieb des Arbeitgebers erhöhen und demnach im ganz überwiegenden betrieblichen Interesse des Arbeitgebers stattfinden.

Steuerpflichtiger Arbeitslohn liegt danach nicht vor.

Freie Unterkunft und Verpflegung

Gewährt der Arbeitgeber dem Arbeitnehmer freie Unterkunft und Verpflegung, so ist dieser geldwerte Vorteil als Sachbezug steuer- und sozialversicherungspflichtig.

Wird Unterkunft und Verpflegung nur verbilligt gewährt, so ist der Unterschied zwischen dem Wert des Sachbezugs und dem vom Arbeitnehmer gezahlten Entgelt steuer- und sozialversicherungspflichtig.

Bei der steuer- und beitragsrechtlichen Behandlung von Sachbezügen nehmen die Sachbezüge „Unterkunft und Verpflegung“ eine Sonderstellung ein, da hierfür in der Sozialversicherungsentgeltverordnung besondere Sachbezugswerte amtlich festgesetzt werden, die der Arbeitgeber beachten muss.

Ab 01.01.2016 gelten folgende Werte

Bei der Anwendung der amtlichen Sachbezugswerte für die Unterkunft ist zu beachten, dass streng zwischen den Begriffen „Unterkunft“ und „Wohnung“ zu unterscheiden ist. Denn nur für eine „Unterkunft“ im Sinne der Sozialversicherungsentgeltverordnung ist der amtliche Sachbezugswert anzusetzen, wohingegen der geldwerte Vorteil für die unentgeltliche oder verbilligte Überlassung einer „Wohnung“ stets mit dem ortsüblichen Mietpreis zu bewerten ist.

Gesellschafter-Geschäftsfüher

Gesellschafter-Geschäftsführer mit mindestens 50% Anteil am Stammkapital

Der Gesellschafter-Geschäftsführer einer GmbH, der als Gesellschafter mindestens über die Hälfte des Stammkapitals verfügt und damit die Entscheidungen der Gesellschaft maßgeblich beeinflussen kann, ist nicht Arbeitnehmer im Sinne der Sozialversicherung. Er hat maßgeblichen Einfluss auf das Unternehmen, da gegen seinen Willsen keine Beschlüsse gefasst werden können. Ein abhängiges Beschäftigungsverhältnis liegt demnach nicht vor. Er ist jedoch Arbeitnehmer im Sinne Lohnsteuerrechts, wenn dies in den Verhältnissen klar zum Ausdruck kommt (z. B. durch einen Anstellungsvertrag); es ist dann nicht entscheidend, in welchem Verhältnis er an der GmbH beteiligt ist. In diesem Fall sind die von ihm bezogenen Vergütungen Arbeitslohn, soweit sie nach dem Umfang der Bedeutung seiner Arbeitsleistung angemessen sind, d.h. im Zweifel für die gleiche Leistung auch einem Fremden gezahlt werden würden.

Arbeitsrechtlich ist der Geschäftsführer einer GmbH, unabhängig davon, ob er zugleich ihr Gesellschafter ist, kein Arbeitnehmer. Die arbeitsrechtlichen Vorschriften z. B. über die Lohn- und Gehaltsfortzahlung, den Urlaub, den Mutterschutz, die Kündigung finden deshalb keine Anwendung.

Übrige Gesellschafter-Geschäftsführer

Aber auch der Gesellschafter-Geschäftsführer einer GmbH, dessen Anteil am Stammkapital weniger als die Hälfte beträgt, steht dann nicht in einem abhängigen Beschäftigungsverhältnis im Sinne der Sozialversicherung, wenn er aufgrund seiner Beteiligung, seiner Gesellschaftsrechte (z. B. Sperrminorität), der vertraglichen Gestaltung seiner Mitarbeit oder wegen der besonderen Verhältnisse im Einzelfall die Gesellschaft beherscht, insbesondere einen so maßgebenden Einfluss auf die Willensbildung der Gesellschaft hat, dass er alle ihre Tätigkeit betreffenden Entscheidungen maßgeblich beeinflussen, insbesondere ihm nicht

genehme Entscheidungen verhindern kann.

Er ist jedoch Arbeitnehmer im Sinne des Lohnsteuerrechts, wenn dies in den Verhältnissen klar zum Ausdruck kommt; es ist dann nicht entscheidend, in welchem Verhältnis er an der GmbH beteiligt ist. In diesem Fall sind die von ihm bezogenen Vergütungen Arbeitslohn, soweit sie nach dem Umfang der Bedeutung seiner Arbeitsleistung angemessen sind, d.h. im Zweifel für die gleiche Leistung auch einem Fremden gezahlt werden würden.

Hinzuverdienst bei Rentenbezug

Anspruch auf eine Rente wegen Alters besteht vor Erreichen der Regelaltersgrenze nur, wenn die jeweilige gesetzlich genau festgelegte Hinzuverdienstgrenze durch Arbeitsentgelt (aus einer Beschäftigung) oder Arbeitseinkommen (aus einer selbständigen Tätigkeit) nicht überschritten wird. Damit gehört die Einhaltung des maßgebenden Grenzbetrags zu den Anspruchsvoraussetzungen für eine vorgezogene Altersrente. Die Höhe der Hinzuverdienstgrenze ist davon abhängig, ob die Altersrente als Vollrente oder Teilrente in Anspruch genommen wird.

Überschreitet bei Rentnern der nebenher erzielte Arbeitsverdienst die maßgebende Hinzuverdienstgrenze, so kann dies – je nach Art der Rente – dazu führen, dass die gesamte Rente wegfällt. Diese sog. Hinzuverdienstgrenzen haben zwar für die Lohnabrechnung durch den Arbeitgeber keine unmittelbare Bedeutung. Der Arbeitgeber wird jedoch Interesse des bei ihm beschäftigten Rentners die Hinzuverdienstgrenzen bei der Ausgestaltung des Arbeitsverhältnisses berücksichtigen.

Beim Hinzuverdienst für Altersrenter gelten folgende Grundsätze:

- Rentenempfänger, die die Regelaltersgrenze erreicht haben, dürfen unbeschränkt hinzuverdienen.

- Die Höhe des zulässigen Hinzuverdienstes hängt bei Rentenempfängern, die die Regelaltersgrenze noch nicht erreicht haben, davon ab, ob die Altersrente in voller Höhe gezahlt wird (sog. Vollrente), oder ob der Rentner von der Möglichkeit Gebrauch macht, seine Altersrente als Teilrente zu beziehen.

- Für Altersrenten, die als Vollrente an Rentenempfänger gezahlt werden, die die Regelaltersgrenze noch nicht erreichbar haben, beträgt die Hinzuverdienstgrenze 450,00 € monatlich.

Die maßgebende Hinzuverdienstgrenze darf im Laufe eines Kalenderjahres höchstens zweimal um jeweils einen Betrag bis zur Höhe der Hinzuverdienstgrenze überschritten werden. Das heißt, dass in 2 Monaten bis zum Doppelten des Grenzbetrags (2 x 450,00 € = 900,00 €) hinzuverdient werden kann.

Jahresarbeitsentgeltgrenze

Arbeitsnehmer, die mit ihrem Arbeitsentgelt die Jahresarbeitsentgeltgrenze nicht überschreiten, sind krankenversicherungspflichtig. Eine solche Versicherungspflichtgrenze gibt es ausschließlich in der Krankenversicherung; in den anderen Versicherungszweigen hat sie keine Bedeutung. Diese Grenze verändert sich jährlich – ausgerichtet an der allgemeinen Lohn- und Gehaltsentwicklung.

Zum 1.1.2016 seteigt die allgemeine JAE-Grenze von bisher 54.900,00 € auf 56.250,00 €.

Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt im Laufe des Jahres 2015 die bisherige Grenze von 54.900,00 € überschritten hat und auch die neue Grenze überschreitet, sind zum 1.1.2016 versicherungsfrei in der Krankenversicherung.

Anhand der Jahresarbeitsentgeltgrenze muss der Arbeitgeber die Krankenversicherungspflicht des Arbeitnehmers prüfen:

- bei Beginn des Dienstverhältnisses

- bei einer Gehaltserhöhung

- bei einer Gehaltsminderung

- bei der jährlichen Erhöhung der Jahresarbeitsentgeltgrenze

Künstlersozialabgabe

Das Künstlersozialversicherungsgesetz (KSVG) bietet selbständigen Künstlern und Publizisten sozialen Schutz in der Renten-, Kranken- und Pflegeversicherung. Wie Arbeitnehmer zahlen sie nur etwa die Hälfte der Versicherungsbeiträge; die andere Beitragshälfte wird aus einem Zuschuss des Bundes und aus einer Künstlersozialabgabe der Unternehmen finanziert, die künstlerische und publizistische Leistungen in Anspruch nehmen und verwerten (Verwerter). Seit dem Inkrafttreten des KSVG ist praktisch für jede Inanspruchnahme künstlerischer oder publizistischer Leistungen durch einen Verwerter eine Sozialabgabe zu zahlen.

- Für angestellte Künstler/Publizisten ist der Gesamtsozialversicherungsbeitrag an die zuständige Einzugsstelle abzuführen.

- Für selbständige Künstler/Publizisten ist die Künstlersozialabgabe an die Künstlersozialkasse zu zahlen.

Unternehmer, die Leistungen selbständiger Künstler/Publizisten in Anspruch nehmen, müssen an dem gesetzlich geregelten Meldeverfahren teilnehmen. Der erste Schritt hierfür ist eine formlose Meldung bei der Künstlersozialkasse.

Die Unternehmen, die typischerweise künstlerische oder publizistische Werke oder Leistungen verwerten, sind im Künstlersozialversicherungsgesetz aufgezählt. Die hier vom Gesetzgeber benutzten Begriffe werden in den verschiedenen Kunst-Branchen allerdings häufig nicht einheitlich gebraucht. Allgemein lässt sich sagen: Alle Unternehmen, die durch ihre Organisation, besondere Branchenkenntnisse oder spezielles Know-how den Absatz künstlerischer Leistungen am Markt fördern oder ermöglichen, gehören grundsätzlich zum Kreis der künstlersozialabgabepflichtigen Personen. Die nachfolgend genannten Branchen sind in einem sehr weiten Sinne zu verstehen und beziehen sich auch auf Unternehmen, die nur partiell in diesen Branchen tätig werden:

Verlage (Buchverlage, Presseverlage etc.), Presseagenturen und Bilderdienste, Theater, Orchester, Chöre, Veranstalter jeder Art, Konzert- und Gastspieldirektionen, Tourneeveranstalter, Künstleragenturen, Künstlermanager, Rundfunk- und Fernsehanbieter, Hersteller von Bild- und Tonträgern (Film, TV, Musik-Produktion, Tonstudio etc.), Galerien, Kunsthändler, Werbeagenturen, PR-Agenturen, Agenturen für Öffentlichkeitsarbeit, Unternehmen, die das eigene Unternehmen oder eigene Produkte/Verpackungen etc. bewerben, Design-Unternehmen, Museen und Ausstellungsräume, Zirkus- und Varietéunternehmen, Ausbildungseinrichtungen für künstlerische und publizistische Tätigkeiten (z. B. auch für Kinder oder Laien).

Außerdem sind alle Unternehmen abgabepflichtig, die regelmäßig von Künstlern oder Publizisten erbrachte Werke oder Leistungen für das eigene Unternehmen nutzen, um im Zusammenhang mit dieser Nutzung (mittelbar oder unmittelbar) Einnahmen zu erzielen.

Unternehmen, die Werbung oder Öffentlichkeitsarbeit für Zwecke ihres eigenen Unternehmens betreiben, sind ebenfalls abgabepflichtig, wenn sie nicht nur gelegentlich Aufträge an selbständige Künstler und Publizisten erteilen. Von einer nicht nur gelegentlichen Auftragserteilung ist dann auszugehen, wenn die Summe der Entgelte für solche Aufträge im Kalenderjahr 450 € übersteigt. Zu den Abgabepflichtigen zählen damit praktisch alle verkaufsorientierten Unternehmen, die regelmäßig Aufträge an selbständige Künstler und Publizisten erteilen, um beispielsweise Geschäftsberichte, Kataloge, Prospekte, Zeitschriften, Broschüren, Zeitungsartikel zu erstellen, Produkte zu gestalten und Konzerte, Theateraufführungen und Vorträge zu veranstalten.

Bemessungsgrundlage der Künstlersozialabgabe sind alle in einem Kalenderjahr an selbständige Künstler und Publizisten gezahlten Entgelte. Entgelt in diesem Sinne ist alles, was der Unternehmer aufwendet, um das künstlerische/publizistische Werk oder die Leistung zu erhalten oder zu nutzen. Ob es sich bei den Aufwendungen um Gagen, Honorare, Tantiemen, Lizenzen, Ankaufpreise, Zahlungen aus Kommissionsgeschäften, Sachleistungen, Ausfallhonorare, freiwillige Leistungen zu Lebensversicherungen oder zu Pensionskassen oder andere Formen der Bezahlung handelt, ist unerheblich. Zum Entgelt gehören grundsätzlich auch alle Auslagen (z. B. Kosten für Telefon und Fracht) und Nebenkosten (z. B. für Material, Hilfskräfte und nicht künstlerische Nebenleistungen), die dem Künstler vergütet werden.

Der Prozentsatz der Künstlersozialabgabe beträgt auch für das Kalenderjahr 2016 5,2 % (vgl. Künstlersozialabgabeverordnung 2016 vom 1.9.2015, BGBl. I 2015, Nr. 36, Seite 1570).

Die Künstlersozialabgabe wird auch für Zahlungen an Personen erhoben, die selbständig künstlerisch/publizistisch tätig sind, aber nicht nach dem KSVG versichert werden können. Künstler oder Publizist in diesem Sinne ist auch, wer die künstlerische/publizistische Tätigkeit nur nebenberuflich oder nicht berufsmäßig ausübt (z. B. Beamte, Studenten, Rentner, die nebenbei publizistisch oder künstlerisch tätig sind), oder wer seinen ständigen Aufenthalt im Ausland hat oder im Ausland tätig ist.

Für die Frage der Selbständigkeit kommt es allein auf das Verhältnis zwischen dem Künstler und seinem Auftraggeber an. Von selbständiger Tätigkeit ist stets auszugehen, wenn der Künstler im Unternehmen des Abgabepflichtigen nicht abhängig als Arbeitnehmer beschäftigt ist, sondern auf freiberuflicher Basis tätig wird. Eine anderweitige hauptberufliche Tätigkeit ist hier ebenfalls ohne Belang.

Unerheblich für die Einbeziehung der gezahlten Entgelte ist schließlich, ob die selbständigen Künstler/Publizisten als einzelne Freischaffende oder als Gruppe (z. B. als Gesellschaft bürgerlichen Rechts) oder unter einer Firma beauftragt werden. Die steuerliche Einstufung dieser Personen als Gewerbetreibende oder als Freiberufler ist für die Beurteilung der selbständigen künstlerischen oder publizistischen Tätigkeit nicht maßgeblich.

Die an nicht versicherte Künstler/Publizisten gezahlten Entgelte werden in die Bemessungsgrundlage einbezogen, um Wettbewerbsnachteile der versicherten Künstler und Publizisten zu vermeiden.

Nicht abgabepflichtig sind Zahlungen an juristische Personen, die gesondert ausgewiesene Umsatzsteuer, steuerfreie Aufwandsentschädigungen (z. B. Reise- und Bewirtungskosten) und Entgelte, die im Rahmen der sogenannten Übungsleiterpauschale in Höhe von 2400 € jährlich steuerfreie Aufwandsentschädigungen sind (§ 3 Nr. 26 EStG).

Die Deutsche Rentenversicherung hat den gesetzlichen Auftrag erhalten, möglichst alle Unternehmen zu erfassen, die Werke oder Leistungen von selbständigen Künstlern oder Publizisten verwerten. Die Unternehmen sind verpflichtet, dem Rentenversicherungsträger über alle für die Feststellung der Abgabepflicht und der Höhe der Künstlersozialabgabe erforderlichen Tatsachen Auskunft zu geben. Die Deutsche Rentenversicherung ist im Rahmen der Ersterfassung und der Betriebsprüfungen bei Arbeitgebern für die Überwachung der rechtzeitigen und vollständigen Entrichtung der Künstlersozialabgabe zuständig. Sämtliche Zahlungen sind ausschließlich an die Künstlersozialkasse zu leisten.

Ab 1.1.2015 kann auch die Künstlersozialkasse selbst bei den Arbeitgebern die korrekte Durchführung der Meldepflichten und die vollständige Abführung der Künstlersozialabgabe prüfen. Hierbei wird es sich i. d. R. von Schwerpunktprüfungen oder Prüfungen aus besonderem Anlass handeln. Die Künstlersozialkasse hat sich dabei mit den für die Prüfung ebenfalls zuständigen Rentenversicherungsträgern abzustimmen, um Doppelprüfungen zu vermeiden.

Lohnersatzleistungen

Lohnersatzleistungen wie z. B. das Krankengeld der gesetzlichen Krankenkassen, Arbeitslosengeld, Kurzarbeitergeld, Saisonkurzarbeitergeld sind steuerfrei nach § 3 Nrn. 1 und 2 EStG, unterliegen jedoch dem sog. Progressionsvorbehalt (§ 32 b Abs. 1 Satz 1 Nr. 1 EStG, vgl. die ausführlichen Erläuterungen beim Stichwort „Progressionsvorbehalt“).

Soweit Sozialleistungsträger (Krankenkassen, Rentenversicherungsträger, Unfallversicherungsträger, Bundesagentur für Arbeit) anstelle des ausgefallenen Arbeitsentgeltes z. B. Krankengeld, Übergangsgeld, Verletztengeld oder Arbeitslosengeld gewähren, sind von ihnen auch Beiträge aus den Geldleistungen zu zahlen. Diese Beiträge werden grundsätzlich je zur Hälfte durch den Versicherten im Wege des Einbehalts von der zustehenden Geldleistung und durch den Leistungsträger aufgebracht (wie beim Entgeltabzugsverfahren durch den Arbeitgeber). Der Leistungsträger tritt insoweit an die Stelle des Arbeitgebers; ihm obliegen grundsätzlich die gleichen Verpflichtungen hinsichtlich der Berechnung, Abführung und Meldung z. B. an den Rentenversicherungsträger.

Laufende Bezüge

Laufende Bezüge sind die regelmäßigen Zahlungen (Gehälter, Löhne, Pensionen usw.) für die üblichen Lohnzahlungszeiträume (Monat, Woche usw.). Dazu gehören auch solche Bezüge, deren Höhe schwankt (z. B. laufende Umsatzprovision).

Zum laufenden Arbeitslohn gehören insbesondere

- Monatslöhne und -gehälter,

- Wochen- und Tageslohn,

- Mehrarbeitsvergütungen,

- Zuschläge und Zulagen,

- geldwerte Vorteile aus der ständigen Überlassung von Firmenwagen zur privaten Nutzung und zu Fahrten zwischen Wohnung und erster Tätigkeitsstätte,

- Vorauszahlungen von Arbeitslohn, wenn sich die Vorauszahlung ausschließlich auf Lohnzahlungszeiträume des laufenden Kalenderjahres bezieht,

- Nachzahlungen von Arbeitslohn, wenn sich der Gesamtbetrag einer Nachzahlung ausschließlich auf Lohnzahlungszeiträume des laufenden Kalenderjahres bezieht. Eine Nachzahlung von Arbeitslohn, die weiter als zum Beginn des laufenden Kalenderjahres zurückreicht, ist lohnsteuerlich ausnahmslos als sonstiger Bezug zu behandeln.

- Zum laufenden Arbeitslohn gehört auch derjenige laufende Arbeitslohn, der für das abgelaufene Kalenderjahr innerhalb der ersten drei Wochen des neuen Kalenderjahrs gezahlt wird. Wird der laufende Arbeitslohn für das abgelaufene Kalenderjahr später als drei Wochen nach Beginn des neuen Jahres gezahlt, handelt es sich um einen sonstigen Bezug (vgl. die Erläuterungen beim Stichwort „Nachzahlung von laufendem Arbeitslohn“).

Die laufenden Bezüge sind nach der für den Lohnzahlungszeitraum maßgebenden Lohnsteuertabelle (Monats-, Wochen-, Tagestabelle) zu besteuern.

Vergütungen, die ihrem Wesen nach zum laufenden Arbeitslohn gehören, sind für die Berechnung der Lohnsteuer auch dann mit dem laufenden Arbeitslohn des Lohnzahlungszeitraums zusammenzurechnen, wenn sie zu einem anderen Zeitpunkt als dieser gezahlt werden (etwa Mehrarbeitslohn).

Vom laufenden Arbeitslohn zu unterscheiden sind die sonstigen Bezüge oder einmaligen Zuwendungen, da diese sowohl lohnsteuerlich als auch sozialversicherungsrechtlich anders behandelt werden als der laufende Arbeitslohn.

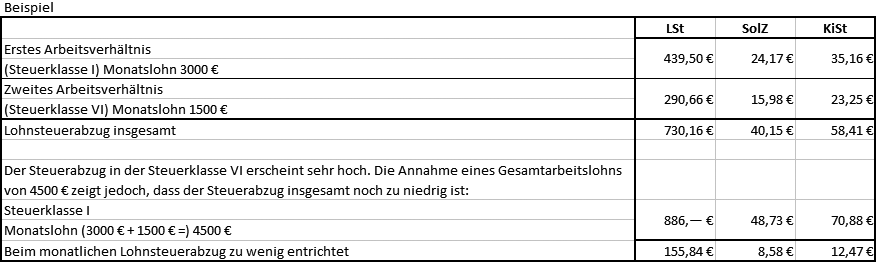

Mehrfachbeschäftigung

Lohnsteuer

Arbeitet ein Arbeitnehmer bei mehreren Arbeitgebern, benötigt jeder Arbeitgeber zur Durchführung des Lohnsteuerabzugs die individuellen Lohnsteuerabzugsmerkmale des Arbeitnehmers (Steuerklasse, Zahl der Kinderfreibeträge, Religionszugehörigkeit, Steuerfreibetrag usw.).

Der Arbeitnehmer kann wählen, welches Arbeitsverhältnis sein „erstes“ Dienstverhältnis sein soll (= Anwendung einer der Steuerklassen I, II, III, IV oder V) und welches Arbeitsverhältnis sein „zweites“ oder weiteres Dienstverhältnis ist (= Anwendung der Steuerklasse VI). Im Regelfall wird diese Entscheidung von der Höhe des Arbeitslohns abhängen. Deshalb wird der Arbeitnehmer die günstigere Steuerklasse bei dem Dienstverhältnis berücksichtigen lassen, aus dem er den höheren Arbeitslohn bezieht. Dies ist dann sein „erstes“ Dienstverhältnis. Bei Anforderung der elektronischen Lohnsteuerabzugsmerkmale hat der Arbeitgeber anzugeben, ob es sich um ein erstes oder weiteres Dienstverhältnis (= Steuerklasse VI) des jeweiligen Arbeitnehmers handelt. Der Arbeitgeber hat sich also als Hauptarbeitgeber (Steuerklasse I bis V) oder Nebenarbeitgeber (Steuerklasse VI) anzumelden.

Die durch den laufenden Lohnsteuerabzug während des Kalenderjahres zu wenig entrichteten Beträge in Höhe von monatlich 176,89 € werden nach Ablauf des Kalenderjahres durch eine Veranlagung zur Einkommensteuer nachgefordert. Da der Arbeitnehmer aus mehreren Arbeitsverhältnissen nebeneinander Arbeitslohn bezogen hat, ist er zur Abgabe einer Einkommensteuererklärung verpflichtet.

Fällt im ersten Dienstverhältnis wegen eines niedrigen Arbeitslohns keine Lohnsteuer an und wird im zweiten Dienstverhältnis durch den Steuerabzug nach Steuerklasse VI zu viel Lohnsteuer einbehalten, kann dies dadurch vermieden werden, dass der beim ersten Dienstverhältnis nicht ausgenutzte Tabelleneingangsbetrag auf das zweite Dienstverhältnis übertragen wird.

Sind die Voraussetzungen für eine Pauschalierung der Lohnsteuer mit 25 %, 20 % oder 5 % erfüllt, kann der Arbeitslohn ohne weiteres pauschal besteuert werden, denn die Voraussetzungen für eine Pauschalierung der Lohnsteuer sind bei jedem Dienstverhältnis gesondert zu prüfen. Ob der Arbeitnehmer neben dem pauschal besteuerten Arbeitsverhältnis noch eine weitere (Haupt-)Beschäftigung ausübt, ist ohne Bedeutung. Bei einer Pauschalierung der Lohnsteuer mit 2 % für eine Beschäftigung auf 450-Euro-Basis sind hingegen die sozialversicherungsrechtlichen Sonderregelungen zu beachten.

Mindestlohn

Neu im August 2016

Mindestlohn soll 2017 auf 8,84 € steigen

Der gesetzliche Mindestlohn soll zum 1.1.2017 von brutto 8,50 € die Stunde auf brutto 8,84 € steigen. Das hat die Mindestlohn-Kommission der Bundesregierung vorgeschlagen. Dabei hat sich die Mindestlohn-Kommission am Tarifindex des Statistischen Bundesamtes orientiert. Der Beschluss zum Anstieg des Mindestlohns soll durch eine Rechtsverordnung umgesetzt werden.

Zum 31.12.2016 laufen die Übergangsregelungen aus, die es erlauben, tarifvertraglich vom Mindestlohn abzuweichen. Übergangsweise gelten noch in der Land- und Forstwirtschaft, im Gartenbau und in der ostdeutschen Textil- und Bekleidungsindustrie niedrigere Mindestlöhne. Spätestens zum 1.1.2017 müssen die Beschäftigten auch hier mindestens 8,50 € bekommen. Ab dem 1.1.2018 gilt dann der von der Mindestlohn-Kommission neu festgesetzte Mindestlohn.

Eine Sonderregelung gilt für Zeitungsausträger. Sie müssen 2016 mindestens 7,23 € brutto pro Stunde bekommen (= 85% des gesetzlichen Mindestlohns). Ab dem 1.1.2017 haben sie Anspruch auf brutto 8,50 € und ab dem 1.1.2018 gilt dann auch für Zeitungsausträger der neu festgesetzte Mindestlohn.

(Pressemitteilung der Bundesregierung vom 28.6.2016)

Neu im Juli 2016

Urlaubs- und Weihnachtsgeld können anrechenbar sein

Der Mindestlohn beträgt derzeit für alle Beschäftigten über 18 Jahre grundsätzlich 8,50 € je Stunde. Er soll zum 1.1.2017 erhöht werden, im Gespräch sind derzeit mindestens 8,77 € je Stunde.

Arbeitsrechtlich ist oft streitig, welche Lohnbestandteile zum Mindestlohn gehören und welche nicht. Im Streitfall zahlte der Arbeitgeber der Arbeitnehmerin monatlich neben dem Bruttogehalt je 1/12 des Urlaubs- und des Weihnachtsgeldes aus. Das Bundesarbeitsgericht hat diesbezüglich entschieden, dass Sonderzahlungen (z.B. Urlaubs- und Weihnachtsgeld) auf den gesetzlichen Mindestlohn anzurechnen sind, wenn sie über das ganze Jahr verteilt und vorbehaltlos sowie unwiderruflich monatlich mit jeweils ein Zwölftel gezahlt werden. Ausschlaggebend hierfür ist, dass es sich bei dieser Vorgehensweise um Entgelt für geleistete Arbeit des Arbeitnehmers handelt.

(BAG-Urteil vom 23.5.2016 5 AZR 135/16)

Zum 1. Januar 2015 wurde per Gesetz ein flächendeckender Mindestlohn (MiLoG) eingeführt. Grundsätzlich gilt der Mindestlohn in Höhe von 8,50 € je Stunde bundesweit für alle Beschäftigten über 18 Jahre. Auf die Branche (egal ob im gewerblichen oder kaufmännischen Bereich bzw. in Privathaushalten) oder die Ausgestaltung des Beschäftigungsverhältnisses (z. B. 450-€-Job) kommt es grundsätzlich nicht an. Auch die Ausbildung bzw. die sonstige berufliche Qualifikation des Arbeitnehmers spielt keine Rolle.

Zum 1. Januar 2017 soll der Mindestlohn von 8,50 € erhöht werden. Danach ist vorgesehen, die Höhe durch Rechtsverordnung auf Vorschlag der sog. Mindestlohnkommission alle zwei Jahre anzupassen.

Ausnahmen

Folgende Personengruppen sind vom Anspruch auf den Mindestlohn ausgenommen:

- zu ihrer Berufsausbildung Beschäftigte und ehrenamtlich Tätige,

- Arbeitnehmer ohne abgeschlossene Berufsausbildung, die das 18. Lebensjahr noch nicht vollendet haben,

- Praktikanten, die ein in einer Schul-, Ausbildungs- oder Studienordnung vorgeschriebenes Praktikum ableisten.

Für bestimmte Branchen, z. B. in der Landwirtschaft oder im Taxigewerbe, können Arbeitgeber und Gewerkschaften noch bis Ende 2014 Tarifverträge mit niedrigeren Lohnuntergrenzen schließen. Diese dürfen allerdings nur eine Laufzeit bis längstens 31.12.2016 haben.

Zeitversetzte Ansprüche

Für bestimmte Personengruppen gelten zeitlich gestaffelte Anspruchsregelungen:

- Für Zeitungszusteller wird der Mindestlohn bis 2017 stufenweise eingeführt. Ab 1.1.2015 beträgt er 6,38 € je Stunde und ab 1.1.2016 7,23 €. Erst ab 1.1.2017 erhalten Zeitungszusteller den vollen Mindestlohn.

- Personen, die unmittelbar vor der Beschäftigung länger als zwölf Monate arbeitslos waren, erhalten den Mindestlohn erst mit einer zeitlichen Verzögerung von sechs Monaten. In den ersten sechs Monaten der Beschäftigung gilt der Mindestlohn nicht.

- Bei Praktika, die nicht zwingend vorgeschrieben sind und nur der Orientierung, z. B. zur Berufs-, Ausbildungs- oder Studienwahl dienen, besteht für längstens drei Monate kein Anspruch auf den Mindestlohn. Dauert das Praktikum länger als drei Monate, ist der Mindestlohn zu berücksichtigen.

Unabdingbarkeit

Vereinbarungen, die den Anspruch auf Mindestlohn unterschreiten oder seine Geltendmachung beschränken oder ausschließen, sind unwirksam. Die Arbeitnehmerin oder der Arbeitnehmer kann auf den entstandenen Anspruch nur durch gerichtlichen Vergleich verzichten; im Übrigen ist ein Verzicht ausgeschlossen. Die Verwirkung des Anspruchs ist ausgeschlossen.

Verstöße gegen das Mindestlohngesetz können mit Bußgeld belegt werden und ab einer bestimmten Höhe zum Ausschluss von öffentlichen Aufträgen führen.

Sozialversicherungsrechtliche Auswirkungen

Sozialversicherungsrechtlich hat der Mindestlohn in verschiedenen Bereichen, insbesondere im Hinblick auf das in der Sozialversicherung geltende Anspruchsprinzip, gravierende Auswirkungen. Er ist z. B. bei der Beurteilung der Versicherungspflicht aufgrund der Entgelthöhe (z. B. Geringfügige Beschäftigungen) und der Berechnung und Zuordnung der Beiträge von Bedeutung.

Aufzeichnungspflichten

Arbeitgeber von geringfügig Beschäftigten und Arbeitgeber in bestimmten Wirtschaftszweigen (Bau, Gaststätten- und Beherbergung, Personenbeförderung, Spedition, Transport, Logistik, Schausteller, Forstwirtschaft, Gebäudereinigung, Messebau, Fleischerwirtschaft) sind verpflichtet Beginn, Ende und Dauer der täglichen Arbeitszeit ihrer Arbeitnehmer zeitnah aufzuzeichnen (spätestens bis zum Ablauf des siebten Tages nach der Arbeitsleistung) und diese Daten mindestens zwei Jahre aufzubewahren (§ 17 Abs. 1 Mindestlohngesetz).

Für Arbeitnehmer, die ausschließlich mobil beschäftigt sind (z. B. Außendienst) und deshalb keine konkreten täglichen Beginn- und Endezeiten vorgegeben haben und sich ihre tägliche Arbeitszeit eigenverantwortlich einteilen, genügt es, wenn nur die Dauer der tatsächlichen täglichen Arbeitszeit aufgezeichnet wird (§ 1 Mindestlohnaufzeichnungsverordnung – MiLoAufzV).

Für die in den o. g. Wirtschaftszweigen beschäftigten Arbeitnehmer entfällt die Aufzeichnung der täglichen Arbeitszeit, wenn der jeweilige Arbeitnehmer mtl. ein regelmäßiges verstetigtes Entgelt von mehr als 2956 € brutto erhält, bzw. bereits seit mehr als zwölf Monaten mehr als 2000 € mtl. erhalten hat.

Darüber hinaus gelten die Regelungen für die Aufzeichnungen nicht für mitarbeitende Familienangehörige des Arbeitgebers (Ehegatten, eingetragene Lebenspartner, Kinder und Eltern).

Die konkreten Ausnahmeregelungen gelten seit 1.8.2015 und sind in der Mindestlohndokumentationspflichtenverordnung – MiLoDoV geregelt.

Mutterschutzlohn

Für die Zeit der Mutterschutzfrist werden Mutterschaftsgeld und der Arbeitgeberzuschuss zum Mutterschaftsgeld bezahlt. Wird außerhalb der Mutterschutzfrist ohne Einschränkung wie bisher weitergearbeitet und erhält die Arbeitnehmerin somit wie bisher ihren Arbeitslohn, so ergeben sich keine Besonderheiten. Es bestehen jedoch sowohl für werdende als auch für stillende Mütter bestimmte Beschäftigungsverbote z. B.

- bei Gefährdung von Leben oder Gesundheit von Mutter und Kind lt. ärztlichem Zeugnis;

- Verbot von schwerer körperlicher Arbeit und Umgang mit gesundheitsgefährdenden Stoffen;

- Verbot von Mehrarbeit, Nacht- und Sonntagsarbeit;

- eingeschränkte Leistungsfähigkeit nach der Entbindung (und nach der Schutzfrist) lt. ärztlichem Zeugnis.

Soweit die obigen Beschäftigungsverbote einer Fortsetzung der üblichen Arbeit oder der Beschäftigung im bisherigen Umfang entgegenstehen, kann die Arbeitnehmerin mit anderen zumutbaren Arbeiten beschäftigt werden. Dies darf jedoch nicht zu einer Verdienstminderung führen. Der Arbeitgeber hat deshalb mindestens den Durchschnittsverdienst der letzten 13 Wochen oder der letzten 3 Monate vor Beginn des Monats, in dem die Schwangerschaft eingetreten ist, weiterzuzahlen. Dieser Durchschnittsverdienst wird Mutterschutzlohn genannt. Bei der Berechnung des Mutterschutzlohns ist Folgendes zu beachten:

- In den Durchschnittsverdienst sind alle laufenden Arbeitsentgelte einzubeziehen. Außer Betracht bleiben jedoch einmalige Zuwendungen.

- Verdiensterhöhungen nicht nur vorübergehender Art, die während oder nach dem Berechnungszeitraum eintreten, sind zu berücksichtigen.

- Verdienstkürzungen, die im Berechnungszeitraum infolge von Kurzarbeit, Arbeitsausfällen oder unverschuldeter Arbeitsversäumnis eintreten, bleiben für die Berechnung des Durchschnittsverdienstes außer Betracht. Zu berücksichtigen sind jedoch dauerhafte Verdienstkürzungen, die während oder nach Ablauf des Berechnungszeitraums eintreten und nicht auf einem mutterschutzrechtlichen Beschäftigungsverbot beruhen (§ 11 Abs. 2 Satz 3 des Mutterschutzgesetzes).

- Wird das Arbeitsverhältnis erst nach Eintritt der Schwangerschaft begonnen, so ist der Durchschnittsverdienst aus dem Arbeitsentgelt der ersten 13 Wochen oder 3 Monate der Beschäftigung zu berechnen.

- Hat das Arbeitsverhältnis nicht 13 Wochen oder 3 Monate bestanden, ist der kürzere Zeitraum zugrunde zu legen.

LS + SV +

Da es sich beim Mutterschutzlohn um einen Bruttolohn handelt, gehört der Mutterschutzlohn zum laufenden Arbeitsentgelt und ist ohne Besonderheit steuer- und beitragspflichtig.

Nachgelagerte Besteuerung

Allgemeines

Der Begriff der nachgelagerten Besteuerung spielt vor allem im Zusammenhang mit der betrieblichen Altersversorgung eine Rolle. Denn bei Zukunftsicherungsleistungen des Arbeitgebers für den Arbeitnehmer gilt Folgendes:

Die Entscheidung der Frage, ob Ausgaben des Arbeitgebers für die Zukunftsicherung gegenwärtig zufließender Arbeitslohn des Arbeitnehmers sind oder nicht, ist für die steuerliche Behandlung der späteren Leistungen aus dieser Zukunftsicherung als Arbeitslohn von grundlegender Bedeutung. Denn es gilt folgender Grundsatz:

Sind die Ausgaben für die Zukunftsicherung gegenwärtig zufließender Arbeitslohn, können die späteren Leistungen aus der Zukunftsicherung kein Arbeitslohn sein. Die später zufließenden Leistungen werden in diesem Fall als sonstige Einkünfte nach § 22 EStG steuerlich erfasst. Lösen die Ausgaben für die Zukunftsicherung dagegen keinen Zufluss von Arbeitslohn aus, sind die späteren Leistungen aus der Zukunftsicherung steuerpflichtiger Arbeitslohn (sog. Versorgungsbezüge), und zwar auch dann, wenn sie von einer selbständigen Versorgungseinrichtung erbracht werden.

Nachzahlung von laufendem Arbeitslohn

Allgemeines

Nachzahlungen von Arbeitslohn gehören lohnsteuerlich zum laufenden Arbeitslohn, wenn sich der Gesamtbetrag einer Nachzahlung ausschließlich auf das laufende Kalenderjahr bezieht.

Nachzahlungen von Arbeitslohn gehören lohnsteuerlich stets zu den sonstigen Bezügen, wenn sich die Nachzahlung ausschließlich auf bereits abgelaufene Kalenderjahre bezieht. Nachzahlungen gehören aber auch dann in voller Höhe zu den sonstigen Bezügen, wenn sich die Nachzahlung zum Teil auf das laufende Kalenderjahr und zum Teil auf bereits abgelaufene Kalenderjahre bezieht. Der gesamte Betrag, also auch der Teil der Nachzahlung, der auf das laufende Jahr entfällt, ist in diesem Fall im Monat des Zuflusses als sonstiger Bezug zu besteuern. Eine Aufteilung des Gesamtbetrags in laufenden Arbeitslohn für den Betrag, der auf Zeiträume des laufenden Jahres entfällt, und einen sonstigen Bezug für die bereits abgelaufenen Jahre, ist nicht zulässig. Die Besteuerung richtet sich nach dem beim Stichwort „Sonstige Bezüge“ dargestellten Verfahren.

Aus Vereinfachungsgründen können jedoch auch Nachzahlungen, die an sich begrifflich zum laufenden Arbeitslohn gehören, wie sonstige Bezüge besteuert werden (R 39b.5 Abs. 4 Satz 2 LStR).

Besteuerung als sonstiger Bezug unter Anwendung der Jahrestabelle

Progessionsvorbehalt

Allgemeines

Der geltende Einkommensteuertarif, auf dem auch der Lohnsteuertarif aufbaut, beginnt mit einem Steuersatz von 14 %, wenn bestimmte Freibeträge überschritten sind. Danach steigt der Steuersatz stetig an, bis der Spitzensteuersatz von 45 % erreicht ist. Dieses stetige Ansteigen des Steuersatzes mit steigendem Einkommen wird Steuerprogression genannt. Der sog. Progressionsvorbehalt bewirkt, dass bestimmte steuerfreie Leistungen (z. B. Lohnersatzleistungen) bei der Ermittlung des Steuersatzes berücksichtigt werden, der für die steuerpflichtigen Einkünfte maßgebend ist. Die steuerfreien Leistungen werden also nicht über die Hintertür des Progressionsvorbehalts besteuert. Das Vorhandensein von steuerfreien Lohnersatzleistungen wirkt sich deshalb immer nur dann aus, wenn andere, steuerpflichtige Einkünfte vorhanden sind. Denn die steuerpflichtigen Einkünfte werden mit dem Steuersatz besteuert, der sich ergäbe, wenn man auch die steuerfreien Leistungen besteuern würde. Dies führt regelmäßig zu Steuernachzahlungen.

Wichtig für den Arbeitgeber ist dabei, dass der Progressionsvorbehalt in allen Fällen nur vom Finanzamt im Rahmen einer Veranlagung zur Einkommensteuer durchgeführt wird. Der Arbeitgeber ist also mit der Berechnung des Progressionsvorbehalts nicht unmittelbar befasst. Er muss jedoch bestimmte Aufzeichnungspflichten erfüllen, damit das Finanzamt in der Lage ist, den Progressionsvorbehalt zu berechnen. Der Arbeitgeber ist deshalb gesetzlich verpflichtet, die von ihm gezahlten steuerfreien Lohnersatzleistungen sowohl im Lohnkonto besonders aufzuzeichnen als auch in der (elektronischen) Lohnsteuerbescheinigung des Arbeitnehmers zu bescheinigen, wenn sie dem Progressionsvorbehalt unterliegen. Zur Eintragung des Großbuchstabens „U“ im Lohnkonto und in der elektronischen Lohnsteuerbescheinigung, wenn der Anspruch auf Arbeitslohn für mindestens fünf aufeinander folgende Arbeitstage weggefallen ist. Folgende vom Arbeitgeber gezahlten steuerfreien Lohnersatzleistungen unterliegen nach § 32 b EStG dem Progressionsvorbehalt und sind deshalb gesondert im Lohnkonto aufzuzeichnen und in der (elektronischen) Lohnsteuerbescheinigung zu bescheinigen:

- das Kurzarbeitergeld,

- das Saison-Kurzarbeitergeld,

- der Zuschuss zum Mutterschaftsgeld nach dem Mutterschutzgesetz,

- die Aufstockungsbeträge nach dem Altersteilzeitgesetz,

- die Entschädigung für Verdienstausfall nach dem Infektionsschutzgesetz,

- der Zuschuss bei Beschäftigungsverbot für die Zeit vor oder nach einer Entbindung sowie für den Entbindungstag während der Elternzeit nach beamtenrechtlichen Vorschriften1▼ und

- Zuschläge aufgrund des § 6 Abs. 2 des Bundesbesoldungsgesetzes und vergleichbaren beamtenrechtlichen Regelungen, sog. Altersteilzeitzuschläge2▼.

Neben steuerfreien Lohnersatzleistungen, die dem Progressionsvorbehalt unterliegen und vom Arbeitgeber ausgezahlt werden, gibt es eine Vielzahl anderer steuerfreier Leistungen, die von den verschiedensten Stellen gezahlt werden und ebenfalls dem Progressionsvorbehalt unterliegen. Von solchen Leistungen ist der Arbeitgeber meist nur mittelbar dadurch betroffen, dass der Arbeitgeber für Zeiten, in denen der Arbeitnehmer solche steuerfreien Leistungen erhält (z. B. Krankengeld) keinen Arbeitslohn zahlt. Damit das Finanzamt Kenntnis von solchen Zeiten erhält, in denen der Arbeitnehmer unter Umständen steuerfreie Lohnersatzleistungen von dritter Seite bezogen haben könnte, die dem Progressionsvorbehalt unterliegen, muss der Arbeitgeber im Lohnkonto den Buchstaben U eintragen, wenn die Zahlung von Arbeitslohn für mindestens fünf Arbeitstage unterbrochen wird.

Außerdem gibt es noch Fälle, in denen der Arbeitgeber steuerfreien Arbeitslohn bezahlt, der dem Progressionsvorbehalt unterliegt. Dies ist der Fall bei einer Steuerbefreiung

- nach dem Auslandstätigkeitserlass oder

- nach einem Doppelbesteuerungsabkommen.

Der Arbeitgeber muss deshalb auch diesen steuerfreien Arbeitslohn sowohl im Lohnkonto besonders aufzeichnen als auch in der (elektronischen) Lohnsteuerbescheinigung gesondert bescheinigen.

Prämien

Mit der Zahlung einer Prämie wird – ähnlich wie beim Akkordlohn – meist eine überdurchschnittliche Leistung vergütet. Der Anspruch auf Zahlung einer Prämie kann sich aus einem Tarifvertrag, einer Betriebsvereinbarung oder einem Einzelarbeitsvertrag ergeben; die Prämie kann aber auch aufgrund einer Einzelvereinbarung oder eines besonderen Anlasses gewährt werden. Folgende Prämien kommen in Betracht:

- Antrittsprämien,

- Anwesenheitsprämien,

- Bleibeprämien,

- Ersparnisprämien,

- Flexibilitätsprämien,

- Leistungsprämien,

- Mengenprämien,

- Pünktlichkeitsprämien,

- Qualitätsprämien,

- Sicherheitsprämien,

- Terminprämien,

- Treueprämien,

- Unfallverhütungsprämien.

LS + SV +

Prämien aller Art, die einem Arbeitnehmer im Rahmen des Dienstverhältnisses zufließen, sind grundsätzlich steuerpflichtiger Arbeitslohn (vgl. z. B. die Stichworte „Anwesenheitsprämien“ und „Treueprämien“).

LS + SV+

Lohnsteuerpflichtig sind auch sog. Sicherheitsprämien, die der Arbeitgeber im Rahmen eines Sicherheitswettbewerbs zur Einschränkung betrieblicher Unfälle an seine Arbeitnehmer zahlt (BFH-Urteil vom 11. 3. 1988, BStBl. II S. 726).

Gewährt der Arbeitgeber für Leistungen in der Unfallverhütung und im Arbeitsschutz Sachprämien und werden diese pauschal besteuert, kann bei der Beitragsberechnung in der Sozialversicherung der Durchschnittswert der pauschal besteuerten Sachzuwendungen angesetzt werden. Voraussetzung ist, dass der Wert der einzelnen Prämie 80 € nicht übersteigt und der Arbeitgeber den Arbeitnehmeranteil zur Sozialversicherung übernimmt (§ 3 Abs. 3 SvEV1▼). Der Durchschnittsbetrag ist als einmalig gezahltes Arbeitsentgelt zu behandeln und dem letzten Abrechnungszeitraum im Kalenderjahr zuzuordnen.

LS + SV+

Steuerpflichtig sind auch Prämienrückvergütungen wegen geringer Unfallbelastung, die von Versicherungsunternehmen dem Arbeitgeber gewährt werden und die dieser an diejenigen Arbeitnehmer weitergibt, die innerhalb eines bestimmten Zeitraumes weder einen Unfall verschuldet noch einen selbstverschuldeten Unfall erlitten haben. Steuerpflichtiger Arbeitslohn liegt auch in den Fällen vor, in denen solche Prämienrückvergütungen unter einer Vielzahl in Betracht kommender Arbeitnehmer verlost werden.

Rabattfreibetrag

Allgemeines

LS + SV +

Überlässt der Arbeitgeber seinen Arbeitnehmern irgendwelche Wirtschaftsgüter unentgeltlich oder verbilligt, ist der hierin liegende geldwerte Vorteil grundsätzlich steuer- und beitragspflichtig.

Es ist dabei gleichgültig, ob es sich um Gegenstände aus dem Privatvermögen des Arbeitgebers oder um Wirtschaftsgüter des Betriebsvermögens handelt. Für die Lohnsteuerpflicht spielt es keine Rolle, ob der Arbeitnehmer noch aktiv tätig oder bereits im Ruhestand ist. Sozialversicherungspflicht tritt hingegen nur ein, wenn der Arbeitnehmer in einem aktiven Beschäftigungsverhältnis steht.

Beispiele:

- Der Arbeitgeber „schenkt“ dem Arbeitnehmer sein privates Motorrad.

- Der Arbeitgeber verkauft dem Arbeitnehmer verbilligt einen gebrauchten Firmenwagen.

- Der Arbeitgeber stellt dem Arbeitnehmer unentgeltlich private Einrichtungsgegenstände für dessen häusliches Arbeitszimmer zur Verfügung.

- Ein Pensionist kann bei seiner früheren Firma verbilligt einkaufen.

In allen Fällen liegt ein steuerpflichtiger geldwerter Vorteil vor.

LS – SV –

Für Wirtschaftsgüter, mit denen der Arbeitgeber Handel treibt, das heißt zumindest in gleichem Umfang fremde Dritte beliefert, gibt es jedoch eine Ausnahme. Zwar ist auch in diesen Fällen der geldwerte Vorteil aus der unentgeltlichen oder verbilligten Überlassung solcher Wirtschaftsgüter an Arbeitnehmer als Arbeitslohn anzusehen; es gibt hierfür jedoch einen Freibetrag von 1080 € jährlich (§ 8 Abs. 3 EStG).

LS + SV +

Dieser sog. Rabattfreibetrag wird nur bei einer unentgeltlichen oder verbilligten Überlassung von Waren gewährt, die vom Arbeitgeber hergestellt oder vertrieben oder als Dienstleistungen erbracht werden (sog. Belegschaftsrabatte). Erhält ein Arbeitnehmer aufgrund des Dienstverhältnisses den Rabatt von einem Dritten (sog. Rabattgewährung durch Dritte), liegt ebenfalls Arbeitslohn vor, der Rabattfreibetrag darf jedoch von diesem steuerpflichtigen geldwerten Vorteil nicht abgezogen werden.

LS – SV –

Aber nicht jede Rabattgewährung durch Dritte führt bereits vom ersten Euro zur Lohnsteuerpflicht. Denn für Sachbezüge gibt es eine Freigrenze von 44 € monatlich. Diese Freigrenze ist auch bei einer Rabattgewährung durch Dritte anwendbar. Das bedeutet, dass die von einem Dritten gewährten Rabatte nur dann steuer- und beitragspflichtig sind, wenn sie 44 € monatlich übersteigen.

Die Rabattgewährung durch Dritte ist ausführlich unter der nachfolgenden Nr. 6 erläutert.

Rürup-Rente

Noch nie gab es so viele Finanzprodukte zur Altersvorsorge wie heute. Die Produktvielfalt der Anbieter geht jedoch zulasten der Transparenz für den Verbraucher. Durch sog. Produktinformationsblätter sollen die Vergleichsmöglichkeiten verbessert werden. Wer seine Mitarbeiter hier richtig beraten will, muss die einzelnen Modelle genau auseinander halten können. Denn neben der sog. Riester-Rente gibt es auch noch die „Rürup-Rente“. Als Faustregel kann man sagen: Riester-Verträge sind in erster Linie für Arbeitnehmer gedacht und Rürup-Verträge für Selbständige. Gleichwohl können auch Arbeitnehmer einen Rürup-Vertrag abschließen.

Kennzeichen eines Vertrags zur Erlangung einer Rürup-Rente ist, dass dieser Vertrag die Voraussetzungen für den besonderen Sonderausgabenabzug nach § 10 Abs. 1 Nr. 2 Buchstabe b EStG erfüllen muss. Beiträge zu einer Versicherung (z. B. Rentenversicherung) erfüllen diese Voraussetzungen nur dann, wenn die Versicherung die Zahlung einer monatlichen, auf das Leben des Steuerbürgers bezogenen Leibrente nicht vor Vollendung des 62. Lebensjahres (Vertragsabschlüsse vor dem 1.1.2012 = 60. Lebensjahr) vorsieht und die Ansprüche nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar sind (sog. Basisrentenvertrag). Eine ergänzende Absicherung von Berufsunfähigkeit, verminderter Erwerbsfähigkeit und begünstigten Hinterbliebenen ist möglich. Die Produktvoraussetzungen orientieren sich also an der gesetzlichen Rentenversicherung. Seit dem 1.1.2014 ist auch die ausschließliche Absicherung des Risikos der Berufsunfähigkeit oder der verminderten Erwerbsfähigkeit steuerlich als Basisrentenvertrag begünstigt.

Der besondere Sonderausgabenabzug für einen Rürup-Vertrag (= sog. Basisrentenvertrag) setzt aber ebenfalls voraus, dass auch dieser Vertrag zertifiziert worden ist (§ 10 Abs. 2 Satz 2 Nr. 1 EStG i. V. m. § 5a Altersvorsorgeverträge-Zertifizierungsgesetz1▼). Ein Rentenvertrag kann nicht zugleich ein „Riester-Vertrag“ und ein „Rürup-Vertrag“ sein, da bei einem „Riester-Vertrag“ – im Gegensatz zu einem „Rürup-Vertrag“ – eine Teilkapitalauszahlung bis zu 30 % des zu Beginn der Auszahlungsphase zur Verfügung stehenden Kapitals möglich ist.

Zu beachten ist, dass der Sonderausgabenabzug der Beiträge für einen „Rürup-Vertrag“ voraussetzt, dass der Steuerbürger gegenüber dem Vertragsanbieter in eine elektronische Datenübermittlung der Beitragszahlungen an die Finanzverwaltung eingewilligt hat (§ 10 Abs. 2 Satz 2 Nr. 2 i.V.m. Abs. 2a EStG).

Die späteren Leistungen aus einem Rürup-Vertrag werden als sonstige Einkünfte in Höhe des Besteuerungsanteils bei einer Veranlagung zur Einkommensteuer versteuert.

Sofortmeldung

Nach § 28a Abs. 4 SGB IV müssen Arbeitgeber bestimmter Branchen zur Verbesserung der Bekämpfung der Schwarzarbeit und illegaler Beschäftigung den Tag des Beginns der Beschäftigung bereits bei dessen Aufnahme melden.

Die Sofortmeldung haben Arbeitgeber aus folgenden Wirtschaftszweigen abzugeben:

- Baugewerbe

- Gaststätten- und Beherbergungsgewerbe

- Personenbeförderungsgewerbe

- Speditions-, Transport- und damit verbundene Logistikunternehmen

- Schaustellergewerbe

- Unternehmen der Forstwirtschaft

- Gebäudereinigergewerbe

- Messebauunternehmen

- Fleischwirtschaft.

Für die Sofortmeldungen gelten die Regelungen des maschinellen Meldeverfahrens, wobei die Meldung direkt an die Datenstelle der Rentenversicherung (DSRV), nicht an die Datenannahme- und Weiterleitungsstellen der Einzugsstellen, zu übersenden ist. Hierfür ist der Datenbaustein DBSO vorgesehen. Die Ausfüllhilfe sv.net wurde um die Sofortmeldung erweitert.

Die Sofortmeldung ist mit folgenden Daten zu übermitteln:

- Familien- und Vorname des Arbeitnehmers

- Versicherungsnummer (ggf. Vergabedaten-Geburtstag, Geburtsort, Anschrift etc.)

- Betriebsnummer des Arbeitgebers

- Tag der Beschäftigungsaufnahme.

Die Arbeitnehmer, für die eine Sofortmeldung zu erstellen ist, werden verpflichtet, ihren Personalausweis, Pass oder einen Pass- oder Ausweisersatz am Arbeitsplatz mitzuführen. Hierauf hat der Arbeitgeber die Arbeitnehmer schriftlich hinzuweisen und diesen Nachweis aufzubewahren. Im Gegenzug entfällt die Mitführungspflicht des Sozialversicherungsausweises.

Studenten

Allgemeines

Die Regelungen für geringfügig entlohnte (Dauer-)Beschäftigungsverhältnisse gelten auch für Studenten. Bei Studenten, die in den Semesterferien einen Minijob ausüben, ist die seit 1.1.2013 neu geltende Versicherungspflicht in der gesetzlichen Rentenversicherung zu beachten. Das bedeutet, dass der Arbeitgeber dem Studenten, der z. B. in den Semesterferien auf 450-Euro-Basis angestellt wird, Beiträge zur Rentenversicherung abziehen muss, wenn der Student nicht ausdrücklich schriftlich auf die Rentenversicherungspflicht verzichtet hat. Die Verzichtserklärung ist zu den Lohnunterlagen zu nehmen.

Wird ein Student im Rahmen der sog. 20-Stunden-Grenze gegen ein Arbeitsentgelt von mehr als 450 € monatlich beschäftigt, so ist der Student in der Kranken-, Pflege- und Arbeitslosenversicherung versicherungsfrei, wohingegen in der Rentenversicherung die Versicherungspflicht eintritt, das heißt, Arbeitgeber und Arbeitnehmer tragen den Beitrag zur Rentenversicherung grundsätzlich je zur Hälfte. Gleiches gilt, wenn der Student mehrere 450-Euro-Jobs nebeneinander ausübt und deshalb die 450-Euro-Grenze überschreitet. Die Regelungen für die Beitragsaufteilung in der Gleitzone gelten auch für die rentenversicherungspflichtigen Studenten.

Tantiemen

LS + SV +

Tantiemen sind Vergütungen, die sich nach der Höhe des Umsatzes oder des Gewinnes eines Unternehmens richten. Werden sie an Arbeitnehmer gezahlt, sind sie Arbeitslohn.

Tantiemen an Arbeitnehmer, die laufend gezahlt werden (z. B. eine monatlich zahlbare Umsatzbeteiligung), gehören zum laufenden Arbeitslohn und sind wie dieser unter Anwendung der monatlichen Lohnsteuertabelle zu besteuern. Beitragsrechtlich gehören sie zum laufenden Entgelt (vgl. „Provisionen“). Einmalige Tantiemen (z. B. eine jährlich nach Aufstellung der Bilanz zahlbare Gewinnbeteiligung) sind als sonstige Bezüge zu besteuern; beitragsrechtlich sind solche Tantiemen als einmalig gezahltes Arbeitsentgelt beitragspflichtig.

Tantiemen für mehrere Jahre, die zusammengeballt in einem Jahr zufließen, werden durch Anwendung der Fünftelregelung ermäßigt besteuert.

Zur Nichtauszahlung von Gehaltsbestandteilen beim Gesellschafter-Geschäftsführer:

Allein eine Verzögerung der Auszahlung – selbst bis zu 12 Monaten nach dem Fälligkeitszeitpunkt – spricht nach Auffassung des BFH noch nicht gegen die tatsächliche Durchführung der Vereinbarung. Allerdings steht und fällt die Ernsthaftigkeit der Tantiemevereinbarung mit der Dauer der Nichtgeltendmachung des Zahlungsanspruchs. Zudem müssen betriebliche Gründe für die Verzögerung der Auszahlung bestehen, und es muss eine entsprechende Verbindlichkeit passiviert werden. Die jahrelange Nichtauszahlung der Tantieme spricht gegen die Ernsthaftigkeit der Vereinbarung und führt zu einer verdeckten Gewinnausschüttung.

Kann oder soll die Tantieme, z. B. wegen eines sonst bei der GmbH auftretenden Liquiditätsengpasses, nicht ausgezahlt werden, ist zu empfehlen, den Anspruch in ein Darlehen umzuwandeln. Diese Folge tritt allerdings „automatisch“ ein, wenn die GmbH zahlungsfähig ist und der Gesellschafter-Geschäftsführer die fällige Tantieme dennoch stundet. Der in solchen Fällen erforderliche Darlehensvertrag sollte frühzeitig – „im Voraus“ – abgeschlossen werden und insbesondere Regelungen zur Verzinsung, Laufzeit und ggf. auch Besicherung enthalten; andernfalls droht eine verdeckte Gewinnausschüttung. Die Umwandlung des Tantiemeanspruchs in ein Darlehen führt zwar zur Annahme des Zuflusses beim Gesellschafter-Geschäftsführer und löst entsprechend Lohnsteuer aus, verhindert jedoch eine verdeckte Gewinnausschüttung. Wird zu einem späteren Zeitpunkt rechtswirksam auf das Darlehen verzichtet, führt dieser Verzicht zu einer verdeckten Einlage.

Weniger eindeutig ist die Rechtslage, wenn unmittelbar auf die Tantiemezahlung verzichtet wird. Erfolgt der Verzicht vor Fälligkeit der Tantieme, lässt sich die Auffassung vertreten, dass überhaupt kein Tantiemeanspruch entsteht, folglich keinerlei steuerliche Konsequenzen auftreten. Andererseits hat das FG Saarland im Fall eines im November ausgesprochenen Verzichts auf eine im Dezember fällige Weihnachtsgratifikation entschieden, dass im Umfang des rückwirkenden Verzichts eine verdeckte Einlage vorliege. Der BFH hat dagegen aus einem zeitweisen, ertragsbedingten Verzicht eines beherrschenden Gesellschafter-Geschäftsführers auf künftige Gehaltszahlungen auf mangelnde Ernsthaftigkeit der Vereinbarung geschlossen und die Vereinbarung aus diesem Grund nicht anerkannt.

Hinweis

Tantiemezufluss beim beherrschenden Gesellschafter-Geschäftsführer

Dagegen führt der Verzicht eines beherrschenden Gesellschafter-Geschäftsführers – anders als der eines Fremdgeschäftsführers – auf eine fällige, aber noch nicht ausgezahlte Tantieme grundsätzlich zu einem entsprechenden Zufluss beim Geschäftsführer, was zur Folge hat, dass er die Tantieme im Rahmen der Einkünfte aus nichtselbstständiger Arbeit versteuern muss und letztlich eine verdeckte Einlage vorliegt. Etwas anderes kann nur gelten, wenn es der GmbH nicht möglich ist, die Tantieme auszuzahlen. Sprechen wirtschaftliche Gründe für den Verzicht auf die fällige Tantieme oder auf einen Teilbetrag der fälligen Tantieme, kann daraus nicht geschlossen werden, dass die Tantiemevereinbarung von Anfang an nicht ernstlich gewollt war; ohne Hinzutreten sonstiger äußerer Umstände kann daher keine verdeckte Gewinnausschüttung angenommen werden.

Eine Vereinbarung, wonach die geschäftsführenden Gesellschafter angemessene Vorschüsse auf ihre erst nach Ablauf des Wirtschaftsjahrs fällig werdenden Tantiemeansprüche fordern können, wird nicht anerkannt. Vielmehr müssen die Voraussetzungen und Zeitpunkte für Vorschüsse im Voraus klar und eindeutig festgelegt werden. Der Verzicht auf eine angemessene Verzinsung der Vorschüsse zugunsten der GmbH stellt eine verdeckte Gewinnausschüttung dar.

Urlaubsabgeltung

Der Urlaub muss grundsätzlich im laufenden Kalenderjahr gewährt und genommen werden. Eine Übertragung auf das nächste Jahr ist nur aus dringenden betrieblichen oder in der Person des Arbeitnehmers liegenden Gründen zulässig. Im Fall der Übertragung muss der Urlaub in den ersten drei Monaten des nächsten Jahres genommen werden.

Kann der Urlaub als Freizeit wegen Beendigung des Arbeitsverhältnisses nicht mehr gewährt werden, ist der Anspruch abzugelten. Diese Zahlung wird als Urlaubsabgeltung bezeichnet und wie das Urlaubsentgelt berechnet.

Der Abgeltungsbetrag ist steuerpflichtig. Er wird steuerlich als sonstiger Bezug behandelt.

LS + SV +

Beitragsrechtlich ist die Urlaubsabgeltung wie einmalig gezahltes Arbeitsentgelt zu behandeln.

Überstundenvergütungen

LS + SV +

Die Überstundenbezahlung setzt sich aus dem Grundlohn für die jeweilige Überstunde und dem tariflich oder arbeitsvertraglich vereinbarten Überstundenzuschlag zusammen. Beide Teile gehören zum laufenden Arbeitslohn und sind, wie andere Erschwerniszulagen auch, steuer- und beitragspflichtig.

Vorsorgepauschale

In die Lohnsteuertabelle ist eine sog. Vorsorgepauschale eingearbeitet. Die Vorsorgepauschale soll bestimmte Vorsorgeaufwendungen des Arbeitnehmers pauschal abgelten, damit er sich insoweit die Bildung eines Freibetrags als Lohnsteuerabzugsmerkmal ersparen kann.

Vorsorgeaufwendungen sind insbesondere die Arbeitnehmerbeiträge zur gesetzlichen Sozialversicherung, die Beiträge zu privaten Kranken-, Pflege-, Unfall- und Haftpflichtversicherungen sowie Beiträge zu bestimmten Lebens- oder Todesfallversicherungen und auch Beiträge zu privaten Rentenversicherungen.

Seit dem Jahre 2010 wird eine Vorsorgepauschale jedoch nur noch für bestimmte Vorsorgeaufwendungen gewährt. Sie setzt sich seitdem zusammen aus

- einem Teilbetrag Rentenversicherung,

- einem Teilbetrag Krankenversicherung und

- einem Teilbetrag Pflegeversicherung.

Ein Teilbetrag Arbeitslosenversicherung wird trotz der ggf. bestehenden Pflichtversicherung des Arbeitnehmers bei der Ermittlung der Vorsorgepauschale nicht berücksichtigt. Die Teilbeträge für die Renten-, Kranken- und Pflegeversicherung sind jeweils gesondert zu berechnen und anschließend zu addieren.

Ist ein Arbeitnehmer weder in der gesetzlichen Rentenversicherung pflichtversichert noch wegen der Versicherung in einer berufsständischen Versorgungseinrichtung von der gesetzlichen Rentenversicherung befreit, ist bei der Vorsorgepauschale kein Teilbetrag Rentenversicherung anzusetzen (z. B. Gesellschafter-Geschäftsführer einer GmbH, Beamte). Die Teilbeträge Kranken- und Pflegeversicherung werden hingegen sowohl bei gesetzlich Versicherten als auch bei privat Versicherten berücksichtigt. Für die Teilbeträge Kranken- und Pflegeversicherung ist zudem der Ansatz der Mindestvorsorgepauschale zu prüfen.

Die Vorsorgepauschale selbst wird bei einer Veranlagung zur Einkommensteuer nicht mehr berücksichtigt. Sie wird nur noch im Lohnsteuer-Abzugsverfahren gewährt.

Wohnungsüberlassung

Allgemeines

LS + SV +

Bei der Gewährung geldwerter Vorteile durch den Arbeitgeber nimmt der Wohnungsbereich einen breiten Raum ein. Zum Teil werden Mietnachlässe oder sonstige Verbilligungen bereits in den Arbeitsverträgen oder in Betriebsvereinbarungen festgelegt. Auch eine unentgeltliche oder verbilligte Überlassung von Grundstücken zum Wohnungsbau kommt hin und wieder vor.

Der geldwerte Vorteil aus der unentgeltlichen oder verbilligten Überlassung von Wohnräumen gehört als Sachbezug zum steuer- und beitragspflichtigen Arbeitslohn.

Es ist gleichgültig, ob die unentgeltlich oder verbilligt überlassene Wohnung

- dem Arbeitgeber gehört;

- vom Arbeitgeber gemietet und an den Arbeitnehmer verbilligt weitervermietet wird;

- von einem Dritten an den Arbeitnehmer vermietet wird und der Arbeitgeber einen Ausgleich für die Verbilligung der Miete an den Dritten gewährt (z. B. ein zinsloses Darlehen).

Die Bewertung des geldwerten Vorteils erfolgt im Grundsatz mit dem ortsüblichen Mietpreis. Eine Anwendung des sog. Rabattfreibetrags von 1080 € jährlich ist dann möglich, wenn Arbeitgeber, z. B. Wohnungsbauunternehmen, Wohnungen an fremde Dritte vermieten und auch ihren eigenen Arbeitnehmern unentgeltlich oder verbilligt eine Wohnung überlassen.

In Ausnahmefällen (z. B. bei mietpreisrechtlichen Beschränkungen) kann ein niedrigerer Wert als der ortsübliche Mietpreis zum Ansatz kommen. Außerdem ist die der Vereinfachung dienende monatliche Freigrenze für Sachbezüge in Höhe von 44 € zu beachten, die geringe Verbilligungen steuerfrei stellt. Wird nicht eine abgeschlossene Wohnung, sondern lediglich eine Unterkunft unentgeltlich oder verbilligt überlassen, ist dieser geldwerte Vorteil mit dem amtlichen Sachbezugswert zu bewerten.

Warengutscheine

Allgemeines

Verschiedene Arbeitgeber gewähren ihren Arbeitnehmern aus Gründen der Steuerersparnis Arbeitslohn in Form von Sachbezügen. Erhalten Arbeitnehmer eines Kaufhauses z. B. anstelle des freiwilligen Weihnachtsgeldes einen Warengutschein im Wert von 1080 €, der zum Bezug der im Kaufhaus angebotenen Waren berechtigt, ist dieser Betrag steuerfrei. Unter Berücksichtigung des 4 %igen Preisabschlags können exakt Waren im Bruttoverkaufswert von 1125 € steuer- und beitragsfrei überlassen werden. Wichtig ist hierbei, dass die Steuerfreiheit in Anwendung des Rabattfreibetrags in Höhe von 1080 € jährlich nur beim Bezug solcher Waren eintritt, mit denen der Arbeitgeber Handel treibt. Das bedeutet, dass die Waren nicht überwiegend für den Bedarf der eigenen Arbeitnehmer hergestellt, vertrieben oder erbracht werden dürfen.

Diese Möglichkeit Steuern zu sparen, hat auch andere Arbeitgeber bewogen, anstelle von Barlohn Warengutscheine auszugeben. Denn auf Warengutscheine findet die monatliche 44-Euro-Freigrenze bzw. bei Waren und Dienstleistungen aus dem Sortiment des Arbeitgebers der jährliche Rabattfreibetrag von 1080 € Anwendung. Voraussetzung ist allerdings, dass der Gutschein als Sachbezug und nicht als Barlohn zu behandeln ist.

Zuschläge SFN

Allgemeines